ここから本文です。

更新日:2026年6月25日

国民健康保険税について

国民健康保険税について

国民健康保険税は,下の表のとおり,医療分・介護分・支援分・子ども分のそれぞれの均等割,平等割,所得割の合計により計算しています。

大崎町の国民健康保険税の令和8年度の税率等については,地方税法等の改正に伴い下記のとおりとなります。

1 基礎課税額課税限度額を67万円に引き上げ

2 軽減判定所得の改正(5割・2割軽減)

3 子ども・子育て支援金の創設※

※令和8年度より新たに創設されました。ページ中ごろに説明とリンク先を載せております。

令和8年度(課税限度額の合計:113万円)

|

|

均等割 |

平等割 |

所得割 |

資産割 |

課税限度額 |

|---|---|---|---|---|---|

|

医療分 |

22,000 |

21,000 |

8.5% |

廃止 |

670,000 |

|

介護分 |

8,600 |

7,300 |

2.3% |

廃止 |

170,000 |

|

支援分 |

8,800 |

7,600 (3,800) |

3.5% |

廃止 |

260,000 |

| 子ども分 | 947 | 863 | 0.32% | なし | 30,000 |

令和7年度(課税限度額の合計:109万円)

|

|

均等割 |

平等割 |

所得割 |

資産割 |

課税限度額 |

|---|---|---|---|---|---|

|

医療分 |

22,000 |

21,000 |

8.5% |

廃止 |

660,000 |

|

介護分 |

8,600 |

7,300 |

2.3% |

廃止 |

170,000 |

|

支援分 |

8,800 |

7,600 (3,800) |

3.5% |

廃止 |

260,000 |

令和5年度から適用される未就学児(6歳に達する日以後の3月31日までの間にある方)一人当たりの被保険者均等割額を2分の1に減額

(1)基礎課税額均等割額

|

区分 |

令和5年度以降 22,000円 (令和4年度 20,700円) |

未就学児の均等割額 軽減 |

||

|

減額 |

減額後 均等割額 |

減額 (軽減所得判定+未就学児) |

減額後 未就学児の均等割額 |

|

|

7割軽減 |

15,400円 (14,490円) |

6,600円 (6,210円) |

17,600円 (17,595円) |

8.5割軽減 3,300円 (3,105円) |

|

5割軽減 |

11,000円 (10,350円) |

11,000円 (10,350円) |

16,500円 (15,525円) |

7.5割軽減 5,500円 (5,175円) |

|

2割軽減 |

4,400円 (4,140円) |

17,600円 (16,560円) |

13,200円 (12,420円) |

6割軽減 8,800円 (8,280円) |

|

軽減なし |

|

11,000円 (10,350円) |

5割軽減 11,000円 (10,350円) |

|

(2)後期高齢者支援金等課税額均等割額

|

区分 |

令和5年度以降 8,800円 (令和4年度 7,800円) |

未就学児の均等割額 軽減 |

||

|

減額 |

減額後 均等割額 |

減額 |

減額後 未就学児の均等割額 |

|

|

7割軽減 |

6,160円 (5,460円) |

2,640円 (2,340円) |

7,480円 (6,630円) |

8.5割軽減 1,320円 (1,170円) |

|

5割軽減 |

4,400円 (3,900円) |

4,400円 (3,900円) |

6,600円 (5,850円) |

7.5割軽減 2,200円 (1,950円) |

|

2割軽減 |

1,760円 (1,560円) |

7,040円 (6,240円) |

5,280円 (4,680円) |

6割軽減 3,520円 (3,120円) |

|

軽減なし |

|

4,400円 (3,900円) |

5割軽減 4,400円 (3,900円) |

|

- 均等割とは・・・被保険者(加入者)一人当たりにかかる税額です。

- 平等割とは・・・1世帯に係る税額です。

- 所得割とは・・・前年中の所得をもとに計算した税額です。

- 資産割とは・・・当年度の固定資産税(土地家屋)をもとに計算した税額です。 ※R5年度に廃止

課税限度額とは,上記を踏まえて計算した結果が限度額を上回れば,それ以上は課税しない税額です。

医療分・介護分・支援分の課税額の上限は,それぞれ上の表のとおりとなっております。

医療分とは?

医療分とは国民健康保険の被保険者が病院にかかったときに発生する医療費を医療分から支払います。

これは,全ての被保険者が該当します。

介護分とは?

介護分とは40歳から64歳の人が介護保険の第2号被保険者として該当するものです。

デイケアなどの介護サービス費として支払います。

【ご確認をお願いします】

介護保険適用除外施設に入所している方は、一定の要件を満たす場合,当分の間介護保険の被保険者とならないこととなっています。

根拠法:

- 介護保険法施行法第11条第1項,介護保険法施行規則第170条第1項・171条第1項

- 国民健康保険法施行規則第5条の4

介護保険の被保険者でなくなった場合:

- 介護保険料を納める必要がありません。(40歳から64歳までの人は,公的医療保険の介護分の保険料がなくなります)

- 介護保険の被保険者証が発行されません。

- 介護保険のサービスが利用できません。(要介護・要支援認定を受けることができません)

介護保険適用除外施設に入所・退所されるときは届出が必要です。

支援分とは?

支援分とは,主に75歳以上の人が加入する後期高齢者医療保険財政への支援金として支払います。

これは,全ての被保険者が該当します。

子ども分とは?

全ての世代や企業のみなさまから支援金を拠出いただき、子育て施策の拡充に充てるもので、こどもや子育て世帯を社会全体で支える制度です。

令和8年度から、医療保険の保険者が、被保険者から医療保険税(料)とあわせて支援金を徴収し、子ども・子育て支援納付金として国に納付します。これは,全ての被保険者が該当します。

納税について(納期について)

普通徴収

納期は6月から翌年1月までの8期です。納付方法は,納付書で納めるか,口座振替で納めます。

また,2017年4月よりコンビニ納付も可能となりました。

特別徴収(年金支給月に年金機構にて、天引きされます)

納期は,公的年金が支給される月(偶数月)で,6期(4,6,8,10,12,2月)です。

納付方法は公的年金が支給される時,国保税として年金から天引きされます。

注意:

2月に特別徴収税額がない(0円)場合,4月以降の納付が一時的に普通徴収となる期間が発生します。

6月の本賦課により年税額が確定後,年金機構による特別徴収の可否判定の結果次第で10月頃から特別徴収が再開される時があります。

ご了承ください。

国民健康保険税の軽減について

低所得者に関する軽減について

令和3年1月1日施行の個人所得課税の見直しにおいて,給与所得控除や公的年金控除について10万円引き下げられることから,基礎控除額が10万円引き上げられました。

これに伴い,国民健康保険税の軽減対象となる所得基準については令和5年度(R5)より,次のとおりとなります。

|

世帯主及び全ての被保険者の世帯内の総所得金額等の合計 |

軽減される割合 |

|---|---|

|

R5 変更なし R6 変更なし R7 変更なし R8 変更なし |

7割 |

|

R5 基礎控除額43万円+( 29 万円×被保険者数)+10万円×(給与・年金所得者数-1) R6 基礎控除額43万円+( 29.5 万円×被保険者数)+10万円×(給与・年金所得者数-1) R7 基礎控除額43万円+( 30.5 万円×被保険者数)+10万円×(給与・年金所得者数-1) R8 基礎控除額43万円+( 31 万円×被保険者数)+10万円×(給与・年金所得者数-1) |

5割 |

|

R5 基礎控除額43万円+(53.5万円×被保険者数)+10万円×(給与・年金所得者数-1) R6 基礎控除額43万円+(54.5万円×被保険者数)+10万円×(給与・年金所得者数-1) R7 基礎控除額43万円+(56万円×被保険者数)+10万円×(給与・年金所得者数-1) R8 基礎控除額43万円+( 57 万円×被保険者数)+10万円×(給与・年金所得者数-1) |

2割 |

倒産や解雇による離職者に関する軽減について

お勤めされていた会社等をやむをえず離職された方について,国民健康保険係に申告することで,一定期間,国保税や高額療養費の所得区分について軽減されます。

対象者

- 雇用保険の特定受給資格者(例:倒産や解雇による離職者)

- 雇用保険の特定理由離職者(例:雇い止めなどによる離職者)として失業等給付を受ける方

- 上記のいずれかに該当し,収入が65万円以上ある

- 離職時に65歳未満である

確認方法

「雇用保険受給資格者証」(ハローワーク発行書類)の「離職年月日理由」欄の「理由コード」が次のコードであれば対象となります。

|

対象となる理由コード |

|

| 特定受給資格者 |

「11」「12」「21」「22」「31」「32」 |

| 特定理由離職者 | 「23」「33」「34」 |

「雇用保険受給資格者証」は失業手当をもらう方に対し,ハローワークから発行される書類です。発行の際には,事業所からもらう離職票1・2が必要となります。

詳しくは,下記ホームページをご覧ください。

鹿児島県労働局雇用関係(外部サイトへリンク)(ページ後半の求職者の欄になります)

軽減額について

国民健康保険税は,前年中の所得額等により計算されますが,その所得のうち給与所得を30/100とみなして計算します。

ただし,同一世帯に属するその他の被保険者の所得は,通常の計算となります。

申告に必要な書類

- 雇用保険受給資格者証

- 国民健康保険資格確認証,又はマイナ保険証

- 特例対象被保険者等該当申告書(ワード:35KB)(記入して持参いただいても構いません)

軽減の期間について

離職の翌日から翌年度末までの期間です。

- 雇用保険の失業給付を受ける期間とは異なります。

- 国保に加入中は,途中で就職しても引き続き軽減の対象になりますが,会社の健康保険に加入するなど国保を脱退(社保加入)すると軽減期間が終了します。

- ただし,軽減終了後であっても軽減対象期間内において国保に再加入した場合は、改めて軽減の対象になる場合があります。

|

離職した日 |

軽減対象期間 |

|---|---|

|

令和5年3月31日~令和6年3月30日 |

離職日の翌日~令和7年3月 |

|

令和6年3月31日~令和7年3月30日 |

離職日の翌日~令和8年3月 |

国民健康保険税の減免について

災害を受けた方や失業・休業・廃業・疾病・負傷等により所得が激減した方(当該年の合計所得の見積額が、前年の合計所得金額の10分の5以下に減少すると認められ、かつ、前年の合計所得金額が300万円以下である世帯)については国民健康保険税の減免を受けられる可能性がございます。上記に該当しそうな方がいらっしゃいましたらお気軽にお問い合わせください。

※申請日時点で納期限が過ぎた保険税は減免できません。

※減免申請を受け付けても条件にあてはまらない場合は減免できません。予めご了承ください。

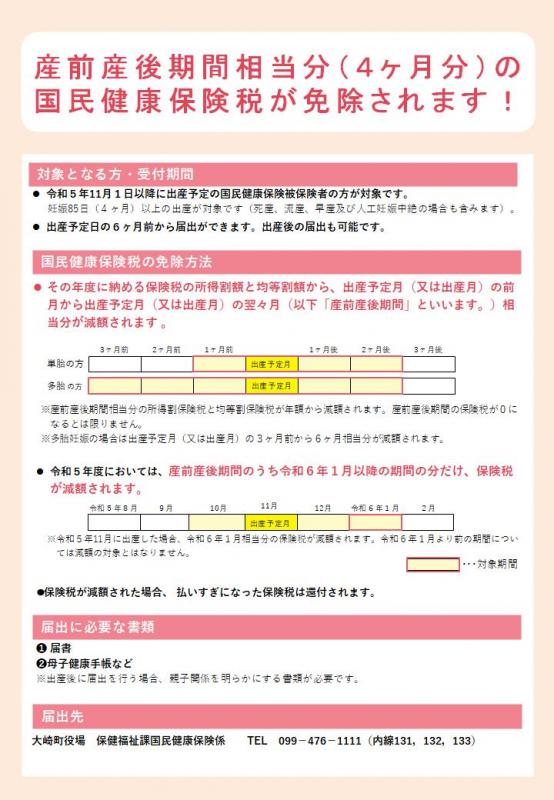

子育て世代の負担軽減のため,産前産後期間における国民健康保険税の免除措置について

「全世代対応型の持続可能な社会保障制度を構築するための健康保険法等の一部を改正する法律(令和5年法律第31号)」が令和5年5月19日に、「全世代対応型の持続可能な社会保障制度を構築するための健康保険法等の一部を改正する法律の一部の施行に伴う関係政令の整備に関する政令(令和5年政令第243号)」が令和5年7月20日にそれぞれ公布され、国民健康保険税の改正部分については原則として令和6年1月1日から施行されることとなりました。

国民県健康保険税の納税義務者の世帯内にいる出産被保険者に係る国民健康保険税の免除措置

- 世帯に出産する予定の国民健康保険税被保険者又は出産した被保険者がある場合において,当該世帯の世帯員に賦課する所得割額及び被保険者等均等割額を減額するものです。

- 単胎出産:出産予定日または出産日の前月から翌々月までの期間(4箇月分)

- 多胎出産:出産予定日または出産日の3月前から翌々月までの期間(6箇月分)

- 令和5年度については,令和6年1月以降分が減額対象月です。

- 対象月が翌年度にかかる場合,本賦課時(6月本算定)において対象月数分の減額が再計算されます。

- 年度途中で転出により資格喪失した場合は,転出先(転入確定後)に「産前産後保険(料)税免除異動連絡票」を添付して,改めて届出をしていただくことにより残りの対象月数分が減額となる予定です。

- 社会保険加入等により国民健康保険被保険者資格を喪失した場合は,資格を有する月までが対象月となります。

・対象となる方は,令和5年11月1日以降に出産予定の国民健康保険被保険者の方です。

・出産予定日の6か月前から届出ができます。出産後の届出も可能です。(届出様式(ワード:10KB))

・届出先:保健福祉課 国民健康保険係

・TEL:099-476-1111(内線131~133)

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

大崎町の適格請求書(インボイス)発行事業者登録番号は以下の通りです。:

[一般会計]T9000020464686 [水道事業]T4800020000390 [公共下水道事業]T1800020006556

![]()

電話:099-476-1111(代表)

Copyright © Osaki town. All Rights Reserved.